类别:公司新闻 发布时间:2023-08-04 03:14:08 浏览: 次

KK体育出口产品增加值率变化是观察制造业能力的有益视角。本文发现,中国在前金融危机阶段(2000-2006年)、金融危机阶段(2007-2009年)和后金融危机阶段(2010-2014年)的出口增加值率年均增加分别为0.69、3和0.75个百分点,且出口增加值率上升几乎全部来自行业内效应。后危机阶段制造业升级快于前危机阶段。在控制了其他因素对出口增长值率的影响后,后危机阶段出口增加值率更快上升的合理解释是该阶段更快的产业升级。

近年来中国经济增速持续下滑,企业生存困难、外资企业撤出中国等报道不绝于耳,社会各界对中国实体经济增长前景的忧虑不断加重。在研究层面,对这些现象形成两种看法,一种是把上述现象归结为中国的外部环境低迷、国内劳动力和融资成本上升、人民币升值以及政策失误,这些内外部环境的变化正在侵蚀中国经济增长潜力;另一种是把上述现象看作结构转型期间必不可少的破旧立新,是迈向更高收入阶段的自然现象。

以上两种看法的根本差异,在于对“立新”的判断。如果“立新”显著,“破旧”则不必担忧。国内成本上升和人民币升值带来的“破旧”是经济增长的自然后果,不仅不破坏实体经济,反而是实体经济前进的催化剂。第二种看法更站得住脚。如果“立新”不显著,“破旧”则不成立。国内成本上升和人民币升值来自制度和政策扭曲,严重破坏实体经济,第一种看法更站得住脚。

“立新”是否显著正是本文要回答的问题。由于基础数据缺失,衡量中国的产业升级变化是一项很有挑战的工作。本文从制造业升级角度观察“立新”。制造业升级不能覆盖“立新”,但制造业升级是“立新”的重要组成部分。中国经济仍处于赶超阶段,人均GDP增长的重要依托是制造业升级。制造业升级不仅带来制造业部门生产率的提高并直接对经济增长做出贡献,制造业升级带来的收入提高还为其他部门的发展提供了动力源泉(对服务业、基础设施更高的需求和收入支撑)。

制造业升级的方式多种多样,可能是研发新的产品,可能是采用更高的生产效率生产原有的产品,学术界对于度量制造业升级状况没有统一标准和指标。就中国情况而言,观察和评价制造业升级情况的一个重要切入点是分析制造业企业的对外贸易数据,主要原因有以下几个方面:1)出口反映了制造业前沿,一国高生产率的企业更倾向于选择国际市场;2)制造业出口在中国整体制造业中举足轻重,2010-2014年期间,中国工业品出口与工业品增加值之比平均达到75%,这两个指标不同属于增加值概念,前者经过增加值率调整后与工业品增加值之比仍然很高;3)出口数据质量和可获得性较高。

本文以下部分分别从产品和生产链两个层面观察和分析出口数据,以此透视中国的制造业升级情况。主要发现是:1)中国在前金融危机阶段(2000-2006)、金融危机阶段(2007-2009)和后金融危机阶段(2010-2014)的出口增加值率年均增加分别为0.69、3和0.75个百分点;2)出口增加值率上升全部来自行业内效应,即中间品替代程度提高;3)后危机阶段制造业出口增加值率的更快上升来自该阶段制造业加速升级。研发与专利数量、出口产品质量等指标变化的前后两个阶段比较从侧面支持这个判断。

国家统计局对高新技术产品给出了官方的定义及统计。从出口占比来看,高新技术产品在出口中的比例在经历了2000-2005年的较快增长后,此后基本稳定在29%左右。而从高新技术产品的累计同比增速来看,2008年金融危机前这一数字始终在23%以上,2014年后增速徘徊在0附近。

更进一步,可以考察近年来中国主要出口产品的种类变化。2000年,中国出口额前五位的产品分别是电机设备、锅炉、服装(非针织与针织类)以及玩具。到了2014年,出口额前五位的产品基本不变,为电机设备、锅炉、家具以及服装(非针织与针织类)。近十余年间,中国主要出口产品的种类并没有发生显著变化。

出口复杂度是衡量出口产品质量及其背后制造业能力的一个常用指标。出口复杂度指标的设计理念如下:人均收入水平高的国家出口高技术产品,人均收入水平低的国家出口低技术产品。如果一种产品更多地是由高收入水平的国家出口,那么该产品的复杂度将较高,反之则较低。如果一个国家更多出口复杂度高的产品,则该国出口复杂度高。

以出口复杂度衡量,中国2000年出口对应的收入水平为14643美元,2014年出口对应的收入水平为24014美元。2000年中美出口复杂度差距为5909美元,2014年差距为2926美元。分阶段来看,2000-2006年期间,中国出口复杂度年均增速3.8%; 2010-2014年期间,中国出口复杂度年均增速2.5%。

以上观察显示,金融危机以来中国高新产品出口份额相对稳定,出口大类商品结构没有显著变化,出口复杂度提升速度慢于危机前。这是否就意味着中国近年来制造业升级乏力呢?对上述观察和判断的最尖锐批评是中国制造业紧密融合在全球一体化分工链条上,从产品层面透露出来的出口制造业能力信息很有限且容易误导。打个比方,中国出口很多诸如苹果手机(iphone)的高科技产品,但这并不意味着中国制造商具备了如此高科技产品的生产能力;还有,同样出口一部手机,中国以前80%以上的零部件从国外进口,现在20%以下的零部件从国外进口,从出口产品角度看没有变化,但是中国制造业厂商的生产能力却有巨大进步KK体育,而这些进步没有办法从产品分类和出口复杂度这样的指标中体现出来。

基于最终产品层面的观察难以对中国出口部门制造业的实际生产能力做出客观评价。更进一步的观察应该把制造业企业的中间品生产能力考虑进去。基于生产链观察,能够对制造业企业的能力形成更完整、真实的反映。单位出口产品的增加值率(DVAR)是从生产链视角观察的一个重要指标,它所衡量的是每单位出口产品中有多大的比例来自国内。除了制造业升级,还有其他原因,出口产品增加值率与制造业升级不能划上等号。下文首先介绍出口品增加值率的变化,再进一步分析这些变化背后多大程度上来自制造业升级。

本文对于出口产品国内附加值率的测算是基于胡梅尔斯等人的修正版本。该文将一国进口中间品分为用于国内最终消费与用于出口品生产两部分,然后将“垂直专业化”比率(Vertical Specialization Share, VSS)定义为用于生产出口品的进口中间品总值与出口的比例。那么国内附加值率则定义为1减去垂直专业化比率。这一方法被称为HIY方法。HIY方法被广泛用于测算包括中国在内的各国贸易的垂直专业化水平。

然而,HIY方法在直接应用到计算中国贸易的垂直专业化水平时却有一定缺陷。HIY的关键假设之一是进口中间品在生产国内最终消费品和出口品中均匀分布。而由于加工贸易产品生产过程中中间品进口份额远高于一般贸易与国内最终消费,所以这一关键假设在加工贸易比例较高的中国并不成立。因此,我们在HIY方法上进一步区分了加工贸易和一般贸易,以分别测算加工贸易和一般贸易各自的国内附加值率。如下式,对于行业j而言,其加工贸易的出口国内附加值率等于1减去本行业用于加工贸易的进口中间品价值与加工贸易出口值的比例,而一般贸易的出口国内附加值率等于1减去本行业用于一般贸易的进口中间品价值

1.出口增加值率总体呈上升趋势,上升主要来自加工贸易,金融危机期间有较大抬升

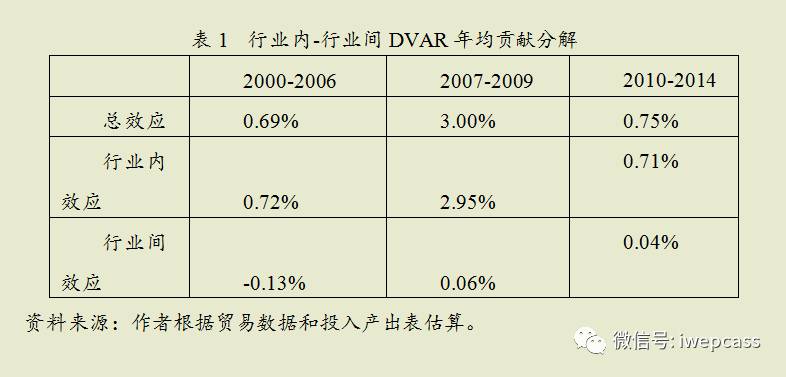

2000-2014年期间,中国的出口增加值率从69.1%上升到84.3%,其中加工贸易出口增加值率从56.3%上升到77.9%,一般贸易从85.8%上升到88.9%。这里分三个阶段观察出口增加值率变化,分别是前危机(2000-2006)阶段、危机阶段(2007-2009)、后危机阶段(2010-2014)。前危机阶段,年均出口增加值率上升0.69个百分点;危机阶段,年均上升3个百分点;后危机阶段,年均上升0.75个百分点。

金融危机阶段的出口增加值率有显著跳升,跳升主要来自加工贸易的出口增加值率的大幅提升。这个阶段加工贸易涉及的出口和进口都有显著下降,进口下降显著大于出口下降造成了加工贸易出口附加值率大幅提升。对这种现象,一种解释是外部需求的突然下降给加工贸易出口型企业带来了巨大生存压力,低技术含量和低增加值率的企业大量破产,相对而言高技术含量/高增加值率的企业得以生存,结果是高增加值率企业出口占比提高带动整体加工贸易出口增加率上升。还有一种解释是出口退税政策的影响。

出口增加值率变化可以分解为行业内变化和行业间变化的加总。行业内效应意味着出口同类产品,更多的国外进口中间品被国内生产中间品替代;行业间效应则对应于出口产品当中更高出口增加值率产品的比重上升,体现为出口产品的结构性变化。为了区分这两种效果,我们对历年来出口增加值率的变动进行了分解,结果列于表1。我们的具体分解方程如下:

行业和年份分别被记为i和t。我们的分解中对行业的定义为中国国民经济行业分类(GB/4754-2002)二位码水平。其中第一项定义为行业内效应,第二项定义为行业间效应。

整个样本区间内,中国出口增加值率的提升主要来自行业内效应,而非行业间效应。这意味着中国制造业企业更加专注于进口中间品替代,而不是出口新的产品。这与我们在大类产品出口层面上的观察相一致,仅从出口产品种类上看不到近年来的中国制造业出口有明显升级,而事实可能并非如此,中国制造业出口企业把研发和技术进步的力量主要放在了进口中间品替代而不是出口新产品。

从行业间国内附加值率看,不同行业的国内附加值率差异较大,且在2000-2014年国内附加值率变化差异也非常明显。如图4所示,2000-2014年国内附加值率年均增长速度最快的为通用设备、计算机及其他电子设备制造业(从43%上升到了90%),而冶炼业如有色金属冶炼业和石油加工业则经历了一个国内附加值率下降的过程(前者从55%下降到了44%,后者从91%下降到了72%)。

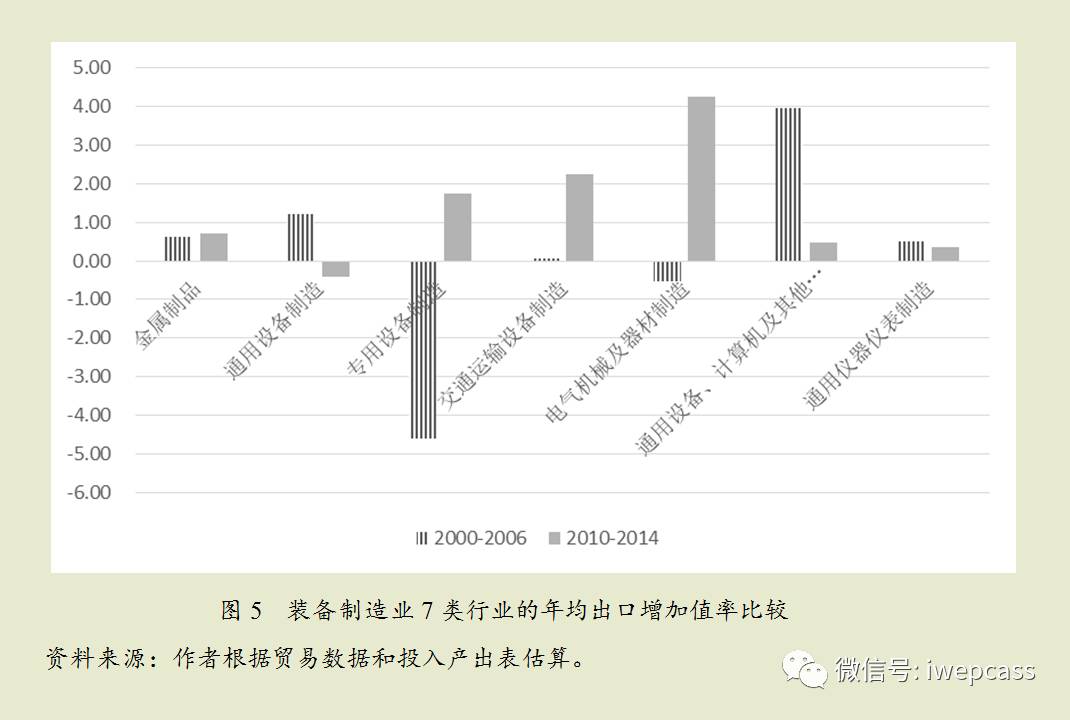

另外,后危机时代与前危机时代的行业出口增加值率增长显著分化,装备制造业出口增加值率显著提升。刨除2007-2009年金融危机阶段出口增加值率的大幅跳升,29个制造业细分行业当中,14个行业后危机时期的出口增加值率增加快于前危机阶段。装备制造业涵盖的7类产业当中(包括金属制品,通用设备制造,专用设备制造,交通运输设备制造,电气机械及器材制造,通用设备、计算机及其他电子设备制造,通用仪器仪表制造),4类产业的年均出口增加值率上升高于危机之前。按贸易量加权后,装备制造业的年均出口增加值率在危机之后年均上升1.32个百分点,稍低于危机之前1.36个百分点。

本文讨论的主题是通过贸易数据透视中国近年来的制造业产业升级状况,特别是危机前后两个阶段的产业升级状况对比。出口增加值率增加不能和相对应的出口制造业产业升级直接划上等号。引起出口增加值率上升除了来自产业升级带来的进口中间品替代能力提高以及增加值率更高产品的生产能力提高,还可能包括其他因素,生产能力不变条件下的优胜劣汰(低出口增加值率企业被淘汰)、汇率和FDI等因素。这里将前危机与后危机两个阶段所处的不同环境展开比较,关注点是后危机阶段的出口增加值率上升是否主要来自制造业产业升级。

从汇率角度来看,给定国外中间品和国内中间品的替代弹性,人民币实际有效汇率走强对应于出口增加值率下降,名义汇率升值或者国内物价/工资上涨都会引起实际有效汇率升值,实际有效汇率升值会激励出口企业更多选择从国外进口中间品。前危机阶段(2000-2006),人民币实际有效汇率指数从95.6贬值到86.6,累计贬值9%;后危机阶段(2010-2014)KK体育,人民币实际有效汇率指数从101.5升值到125.5,累计升值24%。仅就汇率的影响而言,前危机阶段的汇率变化支持DVAR上升,而后危机阶段支持DVAR下降。看到的情况是后危机阶段即便在非常不利的汇率变化环境下,出口增加值率的上升也快于前危机时代。换而言之,如果危机前后两个阶段的汇率不变,后危机时代的DVAR上升会更大。

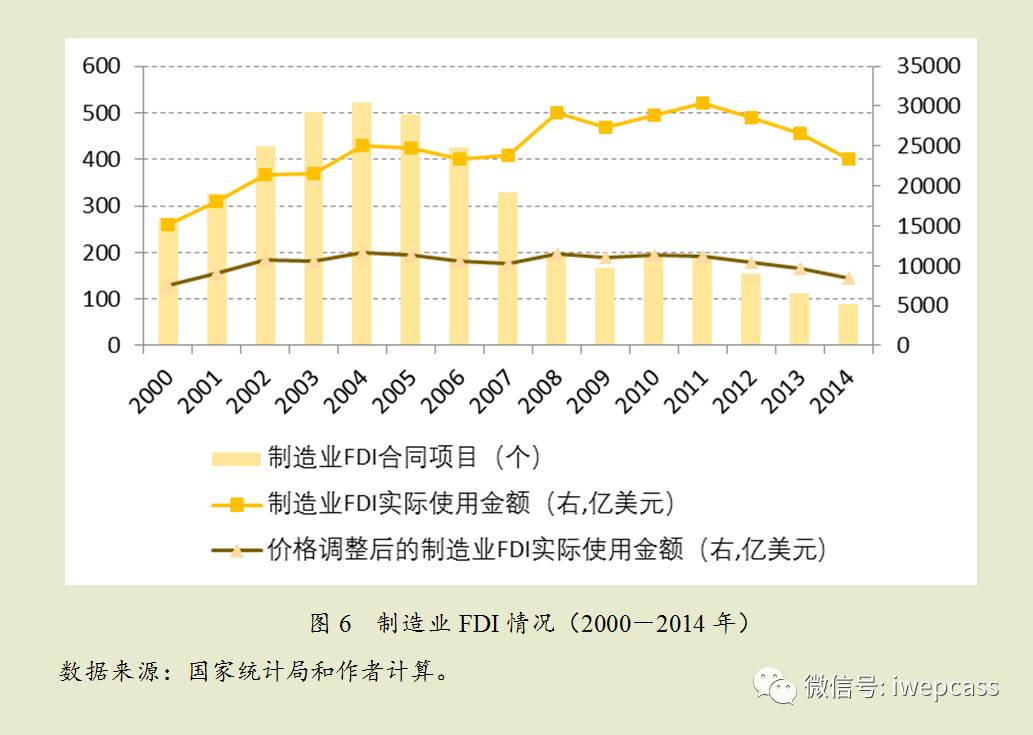

FDI增加会提升DVAR。这一假说在文献中被反复提及,背后的逻辑在于,大量生产关键零配件外资企业的引入,可能延长外资企业在中国本土的产业链,进而提高中国的DVAR。危机前后两个阶段比较,以不变价格计算的制造业部门实际利用外资金额在前后两个阶段没有显著差异,不支持制造业FDI增加带来DVAR上升的结论。

控制了实际汇率(名义汇率和物价)以及FDI对出口增加值率的影响后KK体育,后危机阶段的制造业DVAR更快上升的合理解释是该阶段制造业产业加速升级。对这个判断的另外两个补充证据分别是中国高技术产业研发支出(R&D)及专利情况,以及IMF公布的出口产品质量指数变化。近年来中国高技术产业研发支出和专利申请授权数激增(图7)。2000年全国高技术产业的研发经费仅为114亿元,但到了2014年,这一指标已逼近2000亿元。

清楚认识和评价中国制造业升级状况,对于判断中国经济增长潜力和制定各项政策有非常重要的参考价值。从出口产品种类和结构来看,中国在过去十多年没有显著变化,但这种观察忽略了中间品生产,远不足以反映制造业能力。本文从出口增加值率视角出发,发现中国制造业在金融危机后增加值率有了较快上涨,且上升几乎全部来自行业内效应。

(张斌系中国社会科学院世界经济与政治研究所研究员;王雅琦系中央财经大学金融学院助理教授;邹静娴系北京大学国家发展研究院博士生。原文发表于《国际经济评论》2017年第3期。此处有删节。)返回搜狐,查看更多